户外 品牌 盾安环境2024年前三季度施展较好, 这种时事还能握续多久呢?

发布日期:2024-11-29 11:41 点击次数:97

再来看一家主营空调配件的上市公司财报户外 品牌,浙江盾安东说念主工环境股份有限公司(股票简称:盾安环境)成立于2001年,2004年7月在深交所主板上市,主要业务涵盖零部件制造(家用与商用空调、热泵、冷冻冷藏、新动力汽车热处理等范畴的制冷阀件、换热器和压力容器)和装备制造(商用空调及核电、净化、通讯、轨说念交通等范畴特种空调以及冷链开辟)范畴。

盾安环境行动巨匠制冷元器件行业龙头企业,是巨匠多家闻名空调厂商的政策勾通伙伴,主要家具产销量均位居巨匠前哨。盾安环境领有国度认定企业技巧中心、国度级博士后职责站、院士职责站、国度认证(CNAS)履行室、国度级中央空调全性能测试中心,建立有领有自主常识产权的中枢技巧支握体系。

盾安环境先后参与了78项国度和行业圭臬的草拟和校正,得回了“世界质地奖”、“国度立异型试点企业”、“国度科技向上二等奖”、“中国专利优秀奖”等荣誉称呼。盾安环境在北好意思、南好意思、欧洲、日本、韩国、泰国、印度、中东、马来西亚和台湾等地设有分公司或销售机构,在泰国设有制造工场。

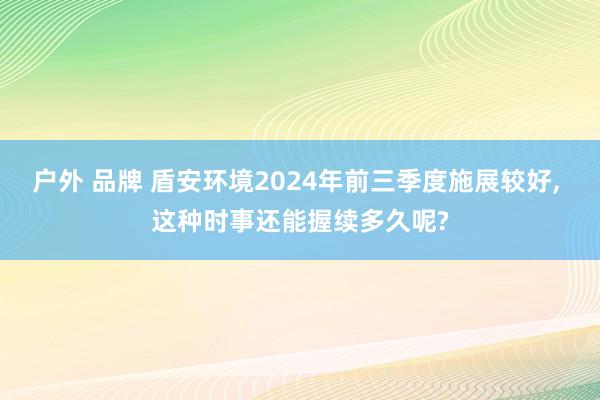

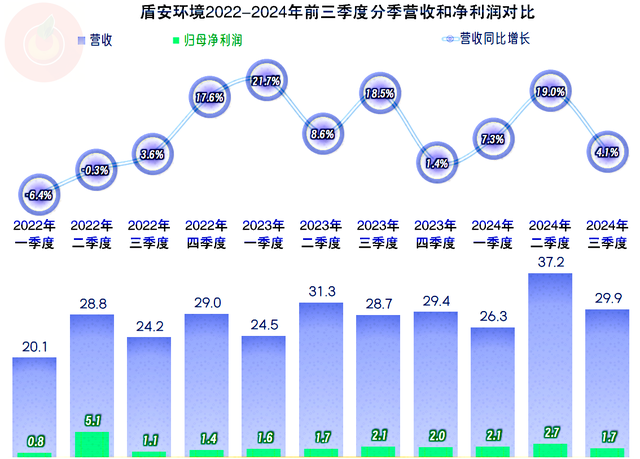

2024年前三季度,盾安环境的营收同比增长了10.5%,创下了前三季度的新记录。除了疫情前的2019年和疫情下的2020年营收有过着落以外,最近三年多皆保管着增长状况,看不出来这是产能严重多余的有关行业。

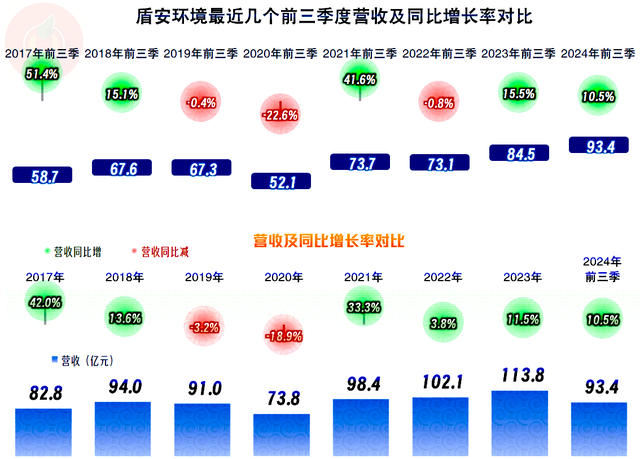

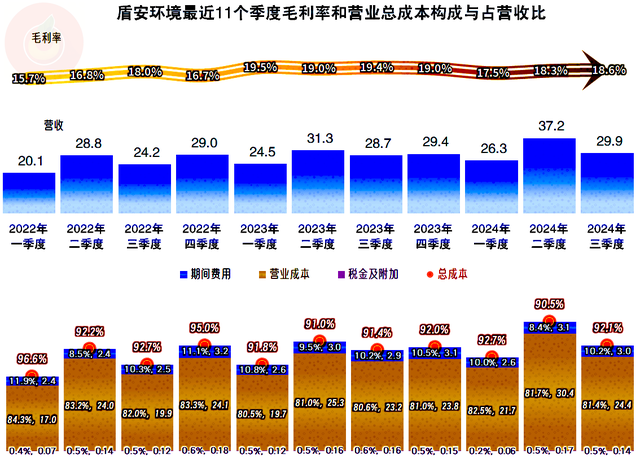

中枢业务是“制冷配件”和“制冷开辟”,两者共计占比近九成,“汽车热处理”和其他业务占比一成傍边;主要的市集在国内,国外市集的占比为17.4%。咱们检察了其官网,仅“制冷配件”业务,具体的家具有“换向阀”、“电子彭胀阀”和“电磁阀”等10多个大类,许多的细分家具。

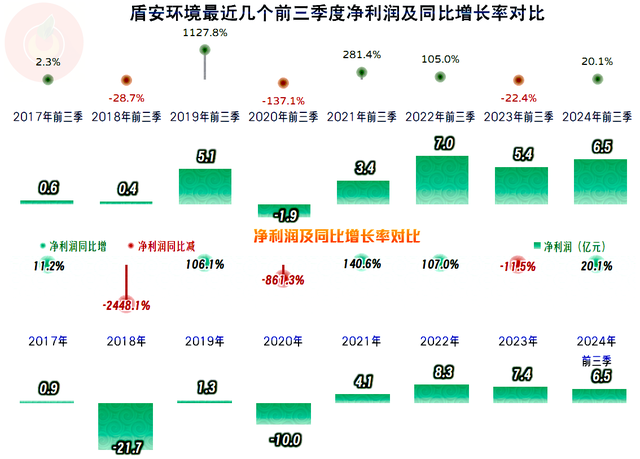

净利润固然莫得创下前三季度的新记录,但差距不大,要是四季度的主见时事较好,全年如故有契机的。固然盾安环境最近三年多的盈利情况可以,但在2018年和2020年发生过巨亏的情况,2020年可以怪疫情的影响,但2018年显然莫得这种影响。

分季度来看,营收在2022年三季度归附同比增长以后,一直握续于今,固然增长幅度上波动较大,但总体上仍然是握续增长的节律。净利润的波动更大一些,但盈利身手仍然较强,而况还莫得出现过单季吃亏的情况。

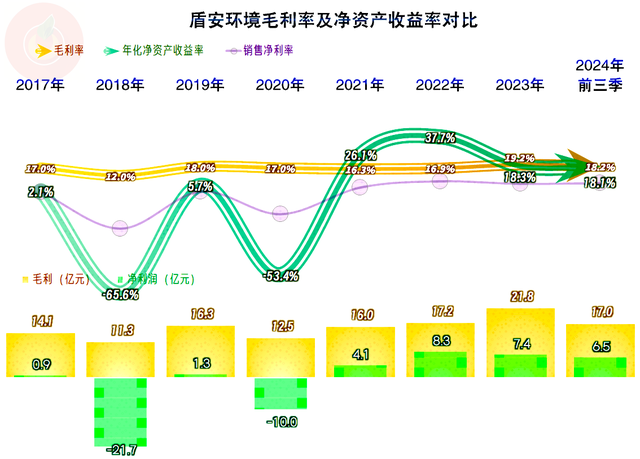

毛利率固然有所波动,2018年恰是其着落较猛而导致了吃亏,不外最近这些年来的毛利率却是稳中有增的节律,这也不太可能是一个严重产能多余的行业中存在的气候。2024年前三季度的毛利率固然有所下滑,但仍然是仅低于2023年的次高水平。

2021年从吃亏径直跳到“葵花宝典”(净财富收益率高出毛利率)绝招,而且2022年的绝招威力还更强了,2023年以来,绝招固然莫得了,但净财富收益率靠着毛利率,总体施展仍然是优秀的水平。

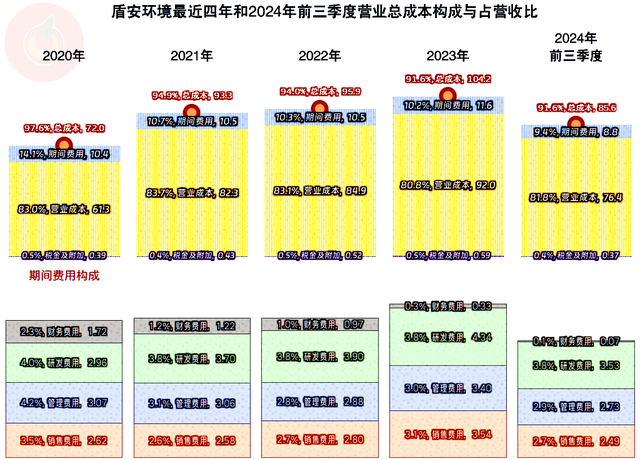

2020年的吃亏主要并不来自主交易务方面,当年还有2.4个百分点的主交易务盈利空间,之后承接三年的主交易务盈利空间皆在晋升,晋升的原因是毛利率增长和时间用度占营收比下降的共同作用。2024年前三季度的毛利率下滑,但时间用度占营收比不息下降,保管了和2023年接近的主交易务盈利水平,在营收范畴更大的影响下,净利润也就增长了。

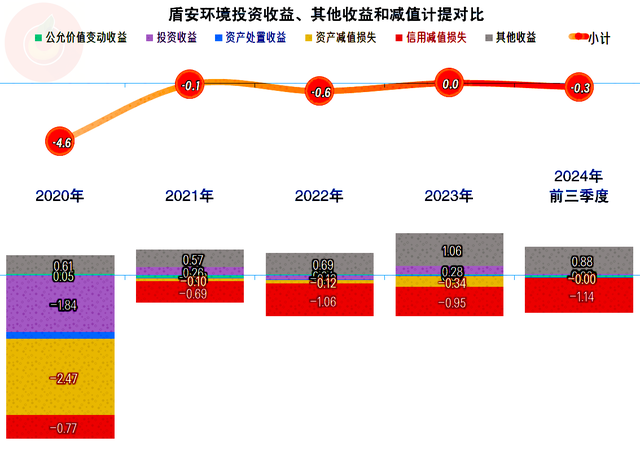

2020年在其他收益方面净损失严重,其实还有交易外开销也损失了9.6亿元,概述下来就出现了巨亏,时期已历程去得较深切,咱们就不去纠结当年的事了。最近这三年多,其他收益方面基本能握平,收益或者损失相对其主交易务来说,金额皆较小,对盈利身手的影响有限。然而,波动中有所增长的“信用减值损失”其实也能讲解,其客户们的生涯环境照实不是太好,至少是日子过得不是特别得志,这倒是合适高盛所说的空调行业产能严重多余的特征。

分季度的毛利率施展还算踏实,2023年一季度似乎是一个调动点,在这之后的毛利率处于更高的平台之上,不外握续一年之后,在2024年一季度似乎又掉到低一级的平台上了。主交易务的盈利空间也相比踏实,特别是2023年以来,基本上皆在8个百分点及以上波动,很少产生盈利身手显然下降的季度,主见的踏实性荒谬强。

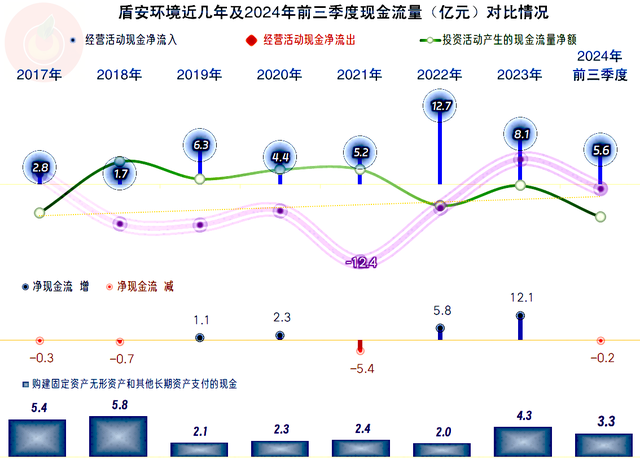

“主见行动的净现款流”稳中有增,每年皆有较大金额的净流入,就算是巨亏的那两年影响固然有,但仍然是净流入的状况。固定财富的插足范畴并不算大,比当年的折旧高不了若干,但2023年以来的投资范畴有所增长。

色情网站

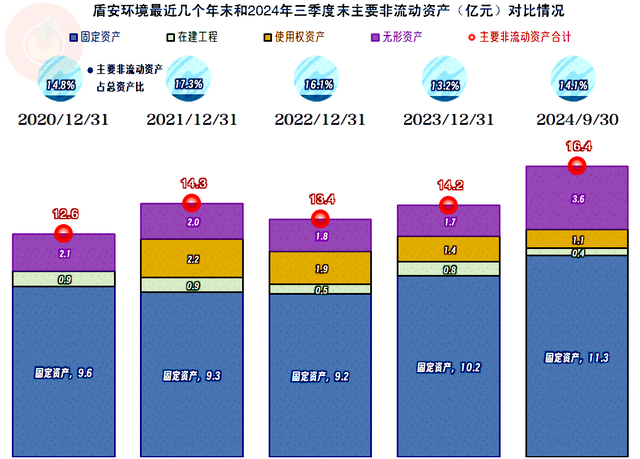

2022年末及夙昔的固定财富略有下降,2023年末以来的增长也并不算大。顺应进行一定例模的固定财富类投资是企业泛泛主见的需要,就算不搞产能扩张,亦然有这方面需要的。咱们就不去细究其在建工程等情况了,因为就算对改日的产能等有影响,也不会太大。

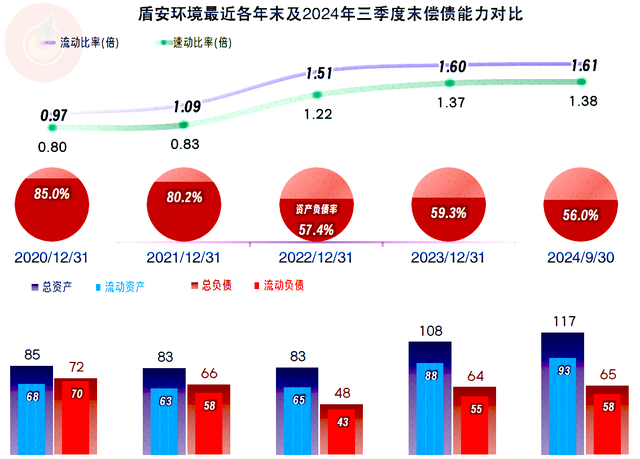

盾安环境的短长期偿债身手皆是很强的,主要原因是其财富结构并不重,而握续盈利仍是三年多了,夙昔大额吃亏的影响仍是基本消化了。

从盾安环境的情况看,主见时事如故相比乐不雅的,除了坏账损失的增长可以看到下流的空调等行业可能存在一定的问题,但总体上对盾安环境的影响有限,他们仍然能够保管着当今的口头保握着一定的增长,并抑止创下新的营收记录。

至于说这么的增长口头还能握续多久?咱们天然不行能给出准确谜底,但无意率会在两三年内降至与国内GDP增长速率接近的水平。因为这类传统行业,天花板照实快到了,特别是外洋市集方面要是打不开景观的话,后续增长慢下来就难以幸免。然而,要说这行仍是严重多余,后续会大幅萎缩,至少当今还看不出这种迹象。

声明:以上为个东说念主分析户外 品牌,不组成对任何东说念主的投资提出!